24 3 月 【股票入門12】自主品牌龍頭吉利(175)溢利升18%,什麼價位值得買入吉利?

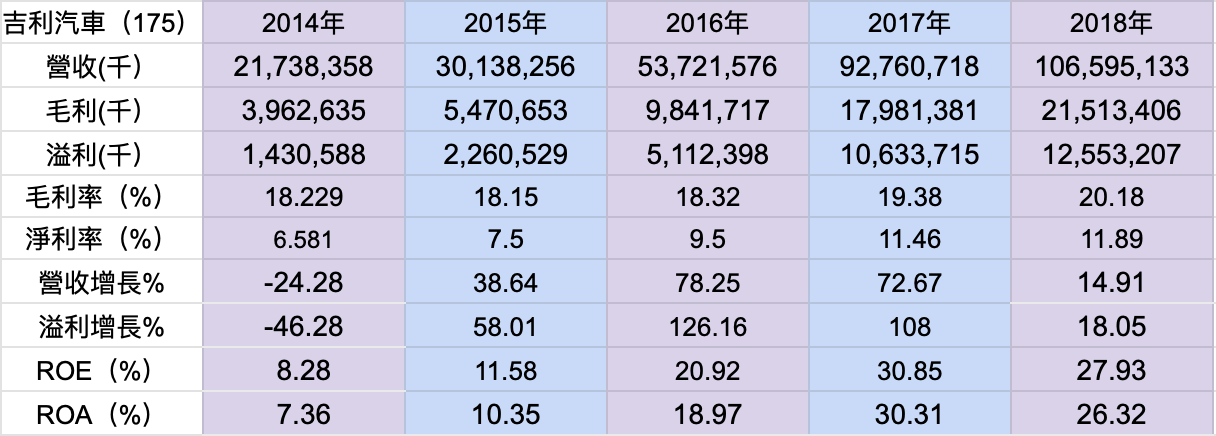

吉利汽車(175) 上星期剛好公布2018年的業績,收益按年升了15%,由927.6億元人民幣,升至1066億元人民幣,溢利則由106.3億元升18%至125.5億元,每股盈利為1.4元人民幣,升18%。

銷售成本升了13.7%至850億元,比收益的升幅低,毛利率亦因而有所改善,由19.38%至至20.18%。分銷及銷售費用則由40.5億升至45.2億元,升幅為11.5%。

不過,有分析指出,吉利汽車在下半年將現金優惠和購置稅補貼等計提為分銷及銷售費用,而銷售費用加上管理費用佔營收的比重由2017年的7.5%升至7.8%。我認為問題仍未算很嚴重。因為吉利的研發開支是計入「行政費用」中,研發開支由14.78億升30%至19.26億元。

2018年,吉利汽車銷售為全中國第四多,市佔率上升至6.2%,隨著產品組合的升級,汽車平均售價為7.44萬元人民幣,同比上升1.1%。如果計上領克(吉利持有50%權益的合營公司)品牌,2018年平均售價則為7.95萬元,同比增長7.6%。

領克是吉利往中高端方向走的重要策略,因為隨住經濟向好,消費者會想買更好的車,而不能只靠低價格。如果平均車價上升,成本又能降低,毛利率就能變好。

經營方面,吉利的經營現金流量有改善,由於存貨及應收付款有好轉,經營現金流量升了16.1%,由119.9億元升至139.25億元人民幣。2018年的自由現金流量亦大大改善。

最後來到估值的部份,2018年度的每股盈利為1.4元人民幣,若以兌換率1.14計算,每股盈利為1.59港元。假設2019年的每股盈利為1.50元人民幣(1.75港元),我計出的平均預測市盈率為12,所以2019年每股的合理價格為21港元。

如果安全邊際有20% ,只要在16.8元以下買入,筆者認為在未來一年內仍是有利可圖的。現價為15.24元,距離安全的合理價仍有10.2%的相差。筆者持有吉利的均價約14元,並有機會在16.8元下增持。

(免責聲明:本網頁一切言論並不構成要約、招攬或邀請、誘使、任何不論種類或形式之申述或訂立任何建議及推薦,讀者務請運用個人獨立思考能力自行作出投資決定,如因相關言論招致損失,概與本公司無涉。投資涉及風險,證券價格可升可跌。)

另外,請喜歡本平台的讀者也追蹤平台的Facebook專頁(https://www.facebook.com/investomorrow/),本人將於Facebook撰寫更多較即時性、較短篇以及較個人的文章,感覺大家支持!亦喜歡喜歡看的讀者將本網站介紹給朋友!

Sorry, the comment form is closed at this time.